关于乐虎游戏

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

乐虎·游戏(中国)国际官方网站

集团要闻

子公司动态

专题活动

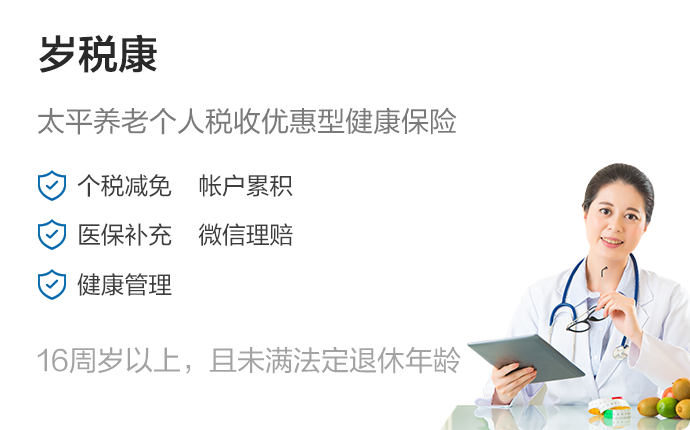

产品介绍

个人客户

团体及企业用户

资产管理

乐虎游戏官网网站入口

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

关于乐虎游戏

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

乐虎·游戏(中国)国际官方网站

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

乐虎游戏官网网站入口

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

个人及企业保单服务

快速查询

万能型、投连型产品

保险资管产品

常用保险服务

轻松办理

健康管理介绍

寿险增值服务

电销专线:40086-88888

网服专线:1010-9999

官方微信订阅号

集团官方微博

乐虎游戏官网网站入口通APP

版权所有 © 2001-2023 中国乐虎游戏官网网站入口保险集团有限责任公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © 2001-2023 China Taiping Insurance Group Ltd. All Rights Reserved.

ICP许可证号 京ICP备10047010号  京公网安备11010202009966号 本网站支持IPv6

京公网安备11010202009966号 本网站支持IPv6